Performance financière

Chiffre d’affaires (CA)

A fin 2016, le CA a été maintenu à des niveaux élevés (212.364 MDH), et ce, malgré la diminution du chiffre d’affaires du Groupe OCP qui représente à lui seul 23% du CA du secteur, ce qui dénote d’une évolution favorable du CA des autres entités composant le portefeuille public. Près de 80% du CA est le fait d’un groupe d’EEP parmi lesquels figurent le Groupe OCP (-12% avec 48.590 MDH en raison de la baisse du volume des ventes du Groupe relatives au phosphate brut et à l’acide phosphorique ainsi que la baisse des prix de tous ses produits), l’ONEE (+5% avec 34.212 MDH sous l’effet, notamment de la révision des tarifs d’électricité en application du Contrat Programme), la RAM (+6% avec 14.300 MDH en relation avec la progression du trafic qui a atteint 6,7 millions de passagers), les Régies de Distribution (+4% avec 8.032 MDH) et le Groupe CDG (-5% avec 6.874 MDH).

Les prévisions de clôture de l’année 2017 font ressortir un chiffre d’affaires de 231.705 MDH, en augmentation de 9% par rapport à 2016. Cette hausse s’explique, essentiellement par celle du chiffre d’affaires du Groupe OCP (en raison de l’amélioration prévue du volume de ses ventes), de l’ONEE (sous l’effet, notamment de la révision des tarifs d’électricité en application du Contrat Programme), de la RAM (fruit du déploiement d’un plan d’accélération de ses performances en 2017 qui a permis d’améliorer le trafic et le coefficient de remplissage), des Régies de Distribution, de l’ANCFCC, de l’ONCF, de l’ONDA, du Groupe OCP, de la société ADM et du Groupe TMSA.

En 2018, le CA prévisionnel des EEP s’établirait à 237.311 MDH en hausse de 2% par rapport à l’exercice 2017 et ce, en relation, notamment avec l’amélioration prévue du CA de l’ONEE en raison de l’accroissement prévisionnel des volumes vendus (augmentation de la consommation et du nombre des clients), de la RAM, des Régies de Distribution, de l’ANCFCC, du Groupe HAO, de l’ONCF, de l’ONDA, de ADM et du Groupe TMSA.

Valeur ajoutée (VA)

En 2016, la VA a augmenté de 2% par rapport à 2015 (78.794 MDH), et ce, malgré la baisse de la VA du Groupe OCP, qui représente 27% de la VA du secteur, passant ainsi de 26.997 MDH en 2015 à 21.809 MDH en 2016. Sept (7) EEP sont à l’origine de plus de 80% de cette VA. Il s’agit, notamment du Groupe OCP (21.809 MDH), de l’ONEE (13.460 MDH sous l’effet conjugué de l’augmentation du chiffre d’affaires induite par la révision des tarifs et de la baisse des charges suite à la baisse des prix des combustibles), de la CNSS (9.684 MDH), du Groupe CDG (7.107 MDH), de l’ANCFCC (4.749 MDH en relation avec l’augmentation des tarifs), du CAM (4.477 MDH) et de la RAM (4.011 MDH).

En 2017, les prévisions de clôture au titre de la VA s’établiraient à 79.271 MDH, enregistrant ainsi une légère baisse de 2% par rapport à l’année 2016, en relation, notamment avec la diminution de la VA de l’ONEE (effet conjugué de la hausse prévisionnelle de la demande d’électricité corrélée à une marge négative du Kwh et du relèvement des prix des combustibles), de l’ANP (diminution liée à la baisse des produits d’exploitation de 75 MDH), et du Groupe HAO et l’amélioration de la VA de l’ANCFCC, de ADM, des Régies de Distribution, de l’ONDA et de l’ONCF.

Par rapport au PIB, la VA des EEP représentera 7% en 2017 contre 8% enregistrée en 2016.

En 2018, la VA estimée est de 86.936 MDH, soit une progression de 10% par rapport à 2017 en relation avec l’amélioration de la VA prévisionnelle de l’ONEE (dans le cas où les facteurs exogènes favorables de 2014-2017 se concrétisent pour 2018 concernant notamment la baisse de la demande d’électricité et la pluviométrie meilleure), de ADM (en raison de l’accroissement prévisionnel du trafic), des Régies de Distribution, de l’ONDA et de l’ANP.

Charges d’exploitation

Les charges d’exploitation

hors dotations ont atteint 176.033 MDH en 2016 et ont marqué une légère hausse de 1% par rapport à 2015 (175.044 MDH). Cette situation est le résultat de mouvements à la hausse enregistrés au niveau des pensions de retraite de la CMR (+12% avec 30.171 MDH) et de la CNSS (+6% avec 21.824 MDH), des charges de la RAM (+5% avec 12.572 MDH en relation notamment avec l’augmentation de l’activité liée à l’ouverture de nouvelles lignes, avec la hausse du cours du carburant et avec l’augmentation du cours moyen du dollar), des Régies de Distribution (+6% avec 6.257 MDH) et du Groupe CDG (+4% avec 3.335 MDH), atténués par des mouvements à la baisse constatés au niveau des charges du Groupe OCP (-9% avec 37.289 MDH), de l’ONEE (-7% avec 24.683 MDH suite à la décélération de la demande, la baisse des prix des combustibles et la réduction des quantités consommées de fuel et des prix d’importation d’électricité) et du Groupe HAO (-5% avec 4.321 MDH sous l’effet essentiellement de la baisse des achats consommés de matières et fournitures).

Les charges du personnel qui représentent une composante relativement importante des charges d’exploitation (19% durant les années 2015 et 2016) ont progressé de 2% pour atteindre 33.516 MDH en 2016 contre 32.766 MDH en 2015. Près de 70% de ces charges sont le fait de 9 EEP ou groupes d’EEP, à savoir le Groupe OCP (9.055 MDH, comme en 2015), l’ONEE (+2% avec 3.613 MDH), la RAM (+8% avec 2.137 MDH en relation avec la hausse du nombre d’heures de vol suite à l’ouverture de nouvelles lignes et aux recrutements des cadres effectués en 2016), le Groupe CDG (+7% avec 1.813 MDH), l’OFPPT (+4% avec 1.671 MDH), la CNSS (-1% avec 1.255 MDH), l’ANCFCC (-1% avec 1.176 MDH), l’ONCF (+4% avec 1.108 MDH) et les Régies de Distribution (+5% avec 1.072 MDH).

En termes de probabilités de clôture, les charges d’exploitation de 2017, atteindraient 199.251 MDH, en hausse de 13% par rapport à 2016, qui s’explique, essentiellement, par celle des charges d’exploitation de l’ONEE (compte tenu d’une augmentation prévisionnelle du cours des combustibles et de la hausse de la demande d’électricité), de la RAM, des Régies de Distribution, du Groupe OCP, du Groupe HAO et de l’ANCFCC. Cette augmentation est, partiellement, atténuée par la baisse des charges d’autres organismes tels que l’ONCF et la SONACOS.

Les charges d’exploitation s’élèveraient à 201.141 MDH en 2018, soit une légère hausse de 1% comparativement à celle de l’exercice 2017, qui est le fait, principalement, des Régies de Distribution, du Groupe HAO, de l’ONCF, de l’ONDA et de ADM.

Charges financières

En 2016, les charges financières ont augmenté de 6% et ont atteint 25.769 MDH. Cette hausse est due, essentiellement à la progression de 24% des dotations financières qui sont passées de 6.381 MDH en 2015 à 7.891 MDH en 2016. Toutefois, les charges d’intérêt sont restées stables avec un montant aux alentours de 8.000 MDH.

La hausse des dotations financières en 2016 est le fait, essentiellement de ADM (+29% avec 3.730 MDH en liaison avec les prévisions d’évolution des taux de change), de l’ONEE (+4% avec 3.365 MDH) et du Fonds Hassan II (+179% avec 2.248 MDH sous l’effet de l’augmentation (+179%) des contributions financières accordées par le Fonds sous forme d’avances non remboursables et avances en compte courant d’actionnaires et de celle des provisions pour dépréciation des titres de participation (+ 230%)). Cette augmentation a été, néanmoins, atténuée par la baisse des charges financières du Groupe CDG (-19% avec 3.993 MDH) et du CAM (-7% avec 1.882 MDH).

Les probabilités de clôture de l’année 2017 laissent entrevoir des charges financières de 20.834 MDH, en diminution de 19% par rapport à 2016 (25.769 MDH), qui s’explique, principalement, par le recul des charges financières de l’ONEE, de ADM, du Fonds Hassan II, des Régies de Distribution, de la RAM et de l’ONDA, et ce, après la forte hausse de 2016 en ce qui concerne ADM et le Fonds Hassan II. Ces baisses seront, partiellement, contrebalancées par la hausse des charges financières du Groupe OCP et de l’ONCF.

En 2018, les charges financières prévisionnelles des EEP atteindront 20.781 MDH, soit presque le même niveau que celui de l’année 2017, et ce, en relation avec l’augmentation des charges de ADM (en liaison avec le fait que plusieurs lignes obligataires arrivent à échéance en 2018) et de l’ONCF, contre un recul des charges de l’ONEE, du Fonds Hassan II et des Régies de Distribution.

Ces charges représentent l’équivalent de 11%, 12%, 9% et 9% du chiffre d’affaires des EEP, respectivement, au titre des années 2015, 2016, 2017 et 2018 et marquent ainsi une tendance baissière de leur proportion par rapport au chiffre d’affaires.

Résultats d’exploitation

Le total des résultats d’exploitation bénéficiaires s’élève à 34.197 MDH en 2016 contre 31.628 MDH en 2015, soit une amélioration de 8%. Cette hausse résulte, principalement de la bonne progression des résultats de la CNSS (+47% avec 10.276 MDH en relation avec l’augmentation des cotisations AMO de 27% et des cotisations du Régime Général de 15%), du CAM (13% avec 3.450 MDH), du Groupe TMSA (+20% avec 1.077 MDH), du Groupe CDG (+3% avec 1.069 MDH), de l’ONDA (+18% avec 1.020 MDH) et de l’ONEE (2.670 MDH en 2016 contre 95 MDH en 2015).

Le total des résultats d’exploitation déficitaires a connu une aggravation de 60% en passant de 7.284 MDH en 2015 à 11.636 MDH en 2016. Les principaux EEP affichant des résultats déficitaires sont la CMR (-6.317 MDH : déficits des régimes de retraite gérés), ADM (-1.482 MDH), les ORMVA (-665 MDH), l’ONMT (-445 MDH) et MASEN (-419 MDH).

Les prévisions de clôture de 2017 font ressortir une quasi-stagnation des résultats d’exploitation bénéficiaires (34.252 MDH) et une amélioration des résultats déficitaires (7.195 MDH) par rapport à l’exercice 2016. Les résultats d’exploitation bénéficiaires sont, principalement, le fait du Groupe OCP, de l’ONEE, de l’ANCFCC, de ADM et de l’ONDA.

En 2018, les résultats d’exploitation bénéficiaires atteindront 35.827 MDH, en progression de 5% par rapport à 2017. Cette évolution favorable est liée, essentiellement, à l’amélioration des résultats de l’ONEE, de l’ANCFCC, de ADM et du Groupe TMSA. Les résultats d’exploitation déficitaires connaitront une amélioration de 703 MDH en passant de 7.195 MDH en 2017 à 6.492 MDH en 2018. Cette amélioration résultera, essentiellement de celle des résultats de l’ONMT, de l’ONHYM, de l’AAVBR et de la STRS.

Résultats courants

Le total des résultats courants bénéficiaires s’élève à 32.712 MDH en 2016 contre 30.443 MDH en 2015, soit une hausse de 7%, malgré un recul des bénéfices du Groupe OCP (-53% avec 5.826 MDH). Cette augmentation résulte, notamment de celle des EEP suivants : CNSS (+40% avec 12.964 MDH), ANCFCC (+98% avec 1.729 MDH), Groupe CDG (+6% avec 1.485 MDH), Fonds Hassan II (274 MDH en 2015 contre 1.139 MDH en 2016), ONEE (-2.007 MDH en 2015 contre 987 MDH en 2016) et OFPPT (146 MDH en 2015 contre 965 MDH en 2016).

Le total des résultats courants déficitaires est passé de 9.198 MDH en 2015 à 11.145 MDH en 2016, soit une aggravation de 21% liée aux résultats déficitaires de ADM (-3.929 MDH en relation avec la restructuration financière de cette société), de la CMR (-2.988 MDH), des ORMVA (-679 MDH) et de l’ONCF (-580 MDH).

En termes de prévisions de clôture de 2017, les résultats courants bénéficiaires du secteur des EEP s’élèveront à 26.230 MDH, en diminution de 20% par rapport à 2016 sous l’effet, notamment du recul des résultats courants bénéficiaires du Groupe OCP, de l’ANCFCC et de l’ONDA. Les résultats déficitaires connaîtront une amélioration de 43% et passeront de 11.145 MDH en 2016 à 6.374 MDH en 2017.

En 2018, les résultats courants bénéficiaires du secteur des EEP seraient de l’ordre de 28.848 MDH, en progression de 10% par rapport à 2017, en raison, essentiellement de l’augmentation escomptée des résultats courants de l’ONEE, de l’ONDA, et du Groupe TMSA.

Les résultats courants déficitaires enregistreront une aggravation de 611 MDH et passeront de 6.374 MDH en 2017 à 6.985 MDH en 2018 et ce, sous l’effet de l’aggravation des résultats courants déficitaires de l’ONCF et de ADM.

Résultats nets

Les résultats nets bénéficiaires s’élèvent, à fin 2016, à 12.669 MDH contre 17.259 MDH en 2015 tandis que le total des résultats nets déficitaires est passé de 5.739 MDH en 2015 à 6.086 MDH en 2016. Cette situation découle du comportement décrit plus haut des activités opérationnelles et d’exploitation des EEP.

Les principales évolutions constatées en 2016 sont :

la hausse des bénéfices de l’ANCFCC (1.131 MDH contre -24 MDH en 2015 sous l’effet de l’augmentation des tarifs), de l’OFPPT (963 MDH contre 205 MDH en 2015), de l’ONEE (790 MDH contre -2.020 MDH en 2015), du Fonds Hassan II (786 MDH contre 205 MDH en 2015), du Groupe HAO (+26% avec 583 MDH), des Régies de distribution (580 MDH contre 268 MDH en 2015) et de l’ONDA (+53% avec 485 MDH). Cette progression a été, toutefois, contrecarrée par le recul des bénéfices des Groupes OCP (-65% avec 3.346 MDH) et CDG (-11% avec 672 MDH) ;

l’aggravation des déficits, notamment ceux de ADM (-3.903 MDH contre -2.150 MDH en 2015 suite, notamment, à la constatation de provisions pour grosses réparations pour les exercices antérieures pour un cumul de 2.500 MDH), de l’ONCF (-521 MDH contre 15 MDH en 2015 sous l’effet principalement de la baisse du chiffre d’affaires lié aux phosphates en 2016), de l’ONHYM (-293 MDH contre 92 MDH en 2015) et Casa Transport (-197 MDH contre -86 MDH en 2015).

Les prévisions de clôture de 2017 des résultats nets font ressortir des bénéfices en diminution atteignant 8.442 MDH (-33%) et des pertes en amélioration (+56%) et se situant aux alentours de 2.651 MDH. Cette évolution est due, principalement à la baisse prévisionnelle du bénéfice du Groupe OCP, des Régies de Distribution, de l’ONDA, de l’ONEE et du Groupe HAO et à la hausse prévisionnelle des résultats de l’ANCFCC (suite à l’augmentation du chiffres d’affaires et à la reprise d’une provision de 500 MDH) et du Groupe TMSA.

La tendance baissière globale constatée en 2016 et 2017 est appelée à prendre fin en 2018 avec l’augmentation des résultats nets des EEP sous l’impact, essentiellement d’un affermissement des bénéfices de l’ONEE, du Groupe TMSA, de l’ONDA et du Groupe HAO.

Actifs

A fin 2016, le total des actifs des EEP s’élève à 1.319.597 MDH, enregistrant une appréciation de 8% par rapport à 2015, qui a concerné la quasi-totalité des EEP en relation avec la réalisation de leurs programmes d’investissement. Près de 60% des actifs sont le fait de six (6) entités ayant toutes dépassé, individuellement, un montant des actifs de 85.000 MDH. Il s’agit des Groupes CDG (220.181 MDH) et OCP (152.791 MDH), de l’ONEE (126.600 MDH en relation avec l’acquisition des immobilisations liées au programme d’investissement), de la CNSS (103.256 MDH en hausse suite principalement à l’augmentation des placements en représentation des réserves auprès de la CDG de 13%), du CAM (88.855 MDH) et de la CMR (86.856 MDH).

Les prévisions de clôture de 2017 sont de 1.343.680 MDH, soit une hausse de 2% par rapport à l’exercice 2016 (1.319.597 MDH).

En 2018, la valeur du patrimoine public porté par les EEP est appelée à croitre, le total des actifs s’élevant à 1.386.414 MDH et marquant une amélioration de 3% par rapport à 2017.

En 2016, les fonds propres des EEP ont atteint 532.058 MDH, progressant de 11% par rapport à 2015. L’origine de cette amélioration se trouve au niveau de la CNSS (+14% avec 86.093 MDH en relation avec l’évolution positive du résultat net du Régime Général de +144% sous l’effet de l’amélioration des cotisations et des opérations d’assainissement comptables confiées à un cabinet externe pour lever les réserves impactant les comptes de la Caisse), du Groupe OCP (+4% avec 61.852 MDH), du Fonds Hassan II (+8% avec 58.850 MDH), de ADM (de 8.124 MDH en 2015 à 26.775 MDH en 2016, dû à un écart de réévaluation de 22.555 MDH dans le cadre de la restructuration financière de la société), du Groupe CDG (15% avec 22.355 MDH), de l’ONEE (+8% avec 19.092 MDH), des Régies de Distribution (+6% avec 18.804 MDH), des ORMVA (+7% avec 15.640 MDH) et de la CFR (13.284 MDH en 2016 contre 6.603 MDH en 2015). Ces progrès ont été atténués, toutefois, par les baisses enregistrées durant l’année 2016 par la CMR (-2% avec 84.061 MDH) et l’ONCF (-1% avec 27.000 MDH).

En 2017 et 2018, les fonds propres des EEP poursuivront leur consolidation à l’instar de ce qui a été enregistré au cours des dernières années. Leur montant pour les années 2017 et 2018 sera, respectivement de 536.644 MDH et 546.433 MDH, soit une progression de 1% et 2%.

Endettement

Dans le cadre du financement de leurs programmes d’investissement, les EEP recourent aux emprunts en complément de leur autofinancement et l’accompagnement budgétaire de l’Etat.

Ainsi, en 2016, les dettes de financement des EEP, hors dettes sociales, ont atteint 261.223 MDH, soit une hausse de 7,6% par rapport à 2015. Plus de 80% de ces dettes sont le fait de six (6) entités qui réalisent d’importants programmes d’investissement, à savoir le Groupe OCP, l’ONEE, ADM, l’ONCF, MASEN et le Groupe TMSA.

Les variations des dettes de financement enregistrées en 2016 s’expliquent, essentiellement par :

des mouvements à la hausse qui sont le fait du Groupe OCP (+12% avec 61.483 MDH), de l’ONEE (+3% avec 57.534 MDH), de ADM (+3% avec 41.018 MDH), de l’ONCF (+10% avec 26.473 MDH) et de MASEN (+61% avec 15.631 MDH) ;

des mouvements à la baisse relatifs, en particulier, au Groupe TMSA (-1% avec 11.291 MDH), au CAM (-20% avec 6.429 MDH), aux Régies de Distribution (-8% avec 5.578 MDH), au Groupe HAO (-2% avec 3.325 MDH) et à la (STRS -3% avec 1.597 MDH).

Pour sa part, la situation de la dette extérieure des EEP fait ressortir les principales évolutions suivantes :

la part de la dette des EEP dans la dette extérieure publique a atteint 54% à fin 2016, soit une hausse de 1,1 points par rapport à 2015 ;

le stock de la dette extérieure des EEP, soit 168.700 MDH à fin 2016 (dont 68% garantis par l’Etat), a confirmé la décélération du rythme d’augmentation puisqu’il enregistre une hausse limitée de 6% par rapport à 2015 contre 17% en 2015 et 31% en 2014 ;

cet endettement extérieur contribue au financement de l’effort d’investissement des EEP qui a atteint 374.000 MDH au cours de la période 2012-2016, alors que la mobilisation de financements extérieurs a été de 117.600 MDH durant la même période (31,4% de l’investissement des EEP couvert par la dette extérieure) ;

93% de ces dettes sont concentrés au niveau de 10 EEP, avec 156.900 MDH à fin 2016.

En vue de stabiliser l’endettement des EEP et d’optimiser sa structure et sa supervision, une circulaire relative au service de la dette a été adressée, en octobre 2016, aux dirigeants des EEP, les invitant à assurer un suivi régulier des engagements et des décaissements des contrats de prêt en cours d’exécution, à respecter scrupuleusement les échéances de remboursement des prêts et les informant de la mise en place d’un dispositif dynamique de suivi et de surveillance au niveau du Ministère de l’Economie et des Finances afin d’assurer la veille par rapport aux situations de remboursement des emprunts extérieurs et d’alerter sur tout éventuel défaut de remboursement.

En outre, une attention particulière est accordée, notamment au risque de change à travers la recherche d’une capitalisation et d’une mutualisation des efforts et des méthodes de couverture des risques de change appliquées par les EEP ainsi que la recherche de nouvelles approches en la matière à mettre en place, ce qui devrait permettre d’atteindre de meilleurs résultats en termes de maitrise de la dette extérieure, de gestion du service de la dette et des risques qui en découlent.

Par ailleurs, une réflexion est en cours ayant pour objet la mise en œuvre d’une restructuration financière des cinq principaux EEP emprunteurs, visant, notamment la réduction du volume de leur dette extérieure.

Trésorerie et placements

En 2016, la trésorerie des EEP (24.054 MDH) fait ressortir une hausse de 36% par rapport à 2015 (17.629 MDH), essentiellement sous l’effet de la progression de la trésorerie du Groupe OCP, des CHU, de l’ONICL et du Groupe HAO. Les dépôts à la TGR ont atteint 22.234 MDH contre 18.201 MDH à fin 2015. Les principaux EEP disposant de disponibilités de trésorerie à fin décembre 2016, sont l’OFPPT (3.911 MDH), les Régies de distribution (3.436 MDH), l’OCP (2.473 MDH), les CHU (2.464 MDH), l’ONICL (1.834 MDH), la CMR (1.471 MDH), les ORMVA (1.334 MDH), l’ANCFCC (1.219 MDH) et l’ALEM (1.033 MDH).

A fin juin 2017, la trésorerie positive des Etablissements Publics (EP) a atteint 26.312 MDH contre 28.924 MDH en juin 2016 (-9%). Quant à la trésorerie négative des EP, elle a atteint

-8.310 MDH contre -8.971 MDH en mai 2017 et concerne l’ONCF avec -6.123 MDH (72%) et l’ONEE avec -2.187 MDH (28%).

Sur cette même période, les dépôts des EP à la TGR ont atteint 20.401 MDH, soit une proportion de dépôt à la TGR de 78%. Il est à souligner que 84% de la trésorerie positive des EP sont le fait des Etablissements Publics Marchands (22.024 MDH dont 81% déposés à la TGR) contre 16% pour les Etablissements Publics Non Marchands (4.288 MDH dont 59% déposés à la TGR).

Par ailleurs, les placements ont atteint 171.114 MDH en 2016 et ont connu une augmentation de 10% par rapport à 2015 (154.988 MDH). Environ 90% de ce montant correspondent aux placements de la CMR (82.904 MDH), de la CNSS (58.141 MDH), du Groupe OCP (9.340 MDH) et de Poste Maroc (5.615 MDH).

Impôt sur les sociétés (IS)

En 2016, le montant dû par les EEP au titre de l’IS s’est stabilisé à 5.617 MDH, en dépit de la forte baisse de la contribution de Groupe OCP (-49% avec 1.465 MDH) qui représente à lui seul 26% des apports des EEP en matière de l’IS.

Par contre, l’année 2016 a enregistré une augmentation de la contribution du Groupe CDG (+37% avec 738 MDH), de l’ANCFCC (de 86 MDH en 2015 à 581 MDH en 2016), du Fonds Hassan II (354 MDH en 2016 contre 91 MDH en 2015), du Groupe HAO (+22% avec 233 MDH), de l’ONDA (+28% avec 251 MDH) et du CAM (de 80 MDH en 2015 à 171 MDH en 2016).

Investissements

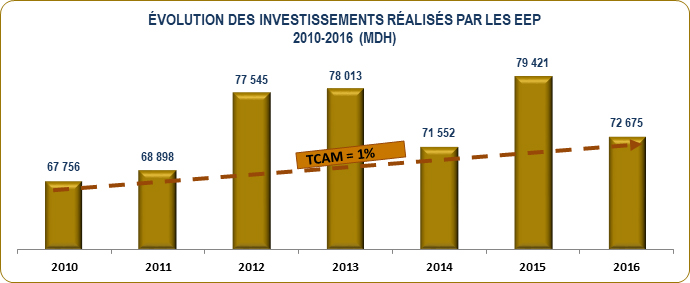

En 2016, les investissements réalisés par les EEP totalisent 72.675 MDH, enregistrant ainsi un taux de croissance annuel moyen de 1% sur la période 2010-2016 et une baisse de 8,5% par rapport à 2015 (79.421 MDH). Ce constat est lié, essentiellement à l’atteinte d’un nouveau palier des investissements depuis 2012 (77.545 MDH) ainsi qu’à l’arrivée à maturité de certains projets structurants : programme autoroutier, transport ferroviaire, infrastructures portuaires et aéroportuaires…

Près de 60% de ces investissements sont le fait de sept (7) EEP : Groupe OCP (10.872 MDH), ONEE (10.213 MDH), Groupe HAO (5.875 MDH), ONCF (5.796 MDH), Groupe CDG (5.457 MDH), RAM (2.516 MDH) et Groupe TMSA (2.177 MDH).

Le graphique, ci-après, retrace l’évolution des investissements réalisés par les EEP durant la période 2010-2016 :

Les prévisions de clôture de l’exercice 2017 seraient d’environ 80.000 MDH et confirment ainsi le maintien des investissements, en termes de réalisation, à un niveau élevé.

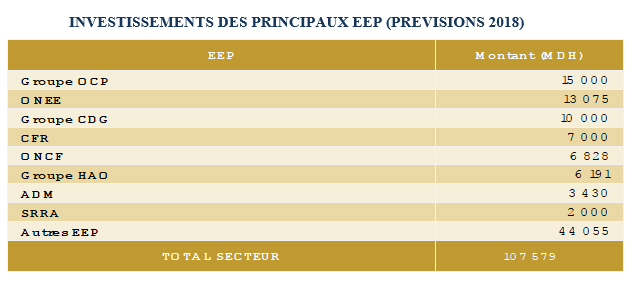

Le volume d’investissement prévisionnel des EEP au titre de l’exercice 2018 s’élève à 107.579 MDH marquant ainsi une augmentation de 1% par rapport aux prévisions actualisées de l’exercice 2017 (106.359 MDH) en relation, notamment avec la hausse de l’investissement du Groupe OCP, de l’ONEE, de la CFR, de l’ONCF, du Groupe HAO, de ADM et de la SRRA.

Le détail des investissements prévisionnels de 2018 pour les principaux EEP est récapitulé comme suit :

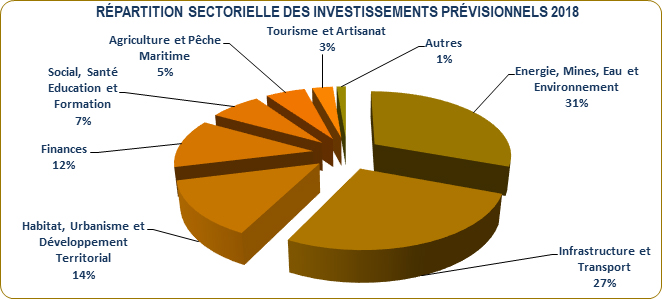

Cet effort d’investissement des EEP est adossé aux visions stratégiques du pays couvrant des secteurs névralgiques. Ainsi, la répartition sectorielle montre que près de 90% des investissements des EEP seront dédiés, en 2018, aux secteurs de l’eau, de l’énergie et des mines, des infrastructures et des transports, ainsi qu’à l’habitat et aux secteurs financier et socio-éducatif.

Investissement des EEP par secteur

Investissement des EEP par secteur

Indicateurs d'activité des principaux EP