نص قانون المالية لسنة 2014 في المادة 4 المكررة مرتين على إجراء المساهمة الإبرائية برسم الممتلكات و الموجودات المنشأة بالخارج و هو إجراء متخذ بصفة استثنائية و ذلك إلى غاية متم شهر دجنبر 2014.

خولت هذه العملية للأشخاص الذاتيين ذوي الجنسية المغربية و المقيمين بالمغرب و كذلك الأشخاص المعنويين الخاضعين للقانون المغربي من إمكانية تسوية وضعية الأموال و الموجودات الممتلكة بالخارج مع مقتضيات القوانين المنظمة للصرف و التشريع الجبائي.

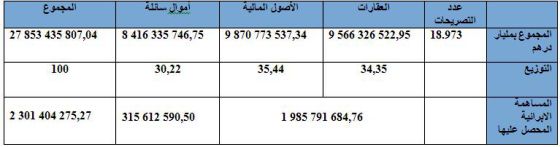

النتائج المسجلة

المساهمة المودعة في صندوق التماسك الإجتماعي:

مكنت عملية المساهمة الإبرائية من جمع مبلغ يناهز مليارين و 300 مليون درهم، سيتم إيداعها في صندوق التماسك الإجتماعي.

مفاتيح نجاح عملية المساهمة الإبرائية برسم الممتلكات و الموجودات المنشأة بالخارج:

تكللت عملية المساهمة الإبرائية بنجاح كبير بالمقارنة مع التجارب المماثلة. التعبئة الشاملة للمنظومة البنكية و الإهتمام الكبير من طرف المصرحين جعل عدد التصريحات يسجل إرتفاعا قل نظيره على المستويين الوطني و العالمي.

و يمكن تلخيص العوامل التي ساعدت على تحقيق الأهداف المتوخاة فيما يلي:

- قرار سياسي شجاع ؛

- جهود متظافرة بين مكتب الصرف و المديرية العامة للضرائب تحت وصاية وزارة الإقتصاد و المالية ؛

- المشاركة الفعالة للنظام البنكي و ذلك منذ بداية العملية حيث إحتاجت أول دورية تطبيقية أكثر من 12 إجتماعا مع المجموعية المهنية للأبناك ؛

- تعبئة شاملة للأبناك في شخص الأبناك الخاصة في إطار النصائح و الدعم و ترسيخ ثقة المصرحين ؛

- إحترام كامل لسرية العملية إضافة إلى مهنية الفرق العاملة على تطبيق هذا الاجراء؛

- حملة تواصلية مثالية من طرف النظام البنكي لصالح العملية ؛

- مهنية عالية من طرف الصحفيين و الاعلام بصفة عامة مكنت من شرح و تعميم مضمون المساهمة الإبرائية ؛

- ظرفية عالمية إيجابية: قرارات منظمة التعاون و التنمية الإقتصادية لصالح الشفافية الجبائية و تعبئة الأبناك الأجنبية ؛

- تفاعلية كبيرة من طرف مكتب الصرف و المديرية العامة للضرائب عبر دوريات و رسائل و دلائل للإجابة على جميع التساؤلات المطروحة من طرف الأبناك و المصرحين ؛

- حملة تواصلية واسعة من طرف مكتب الصرف و المديرية العامة للضرائب:

- جولات لأبرز مدن المملكة مع أزيد من 40 مؤتمرا و ندوة لصالح زبناء الأبناك؛

- جولات و اتصالات هاتفية ابتداء من شهر يونيو 2014مع أهم الأبناك الأوروبية: سويسرية فرنسية و إسبانية؛

- لقاءات مع مسؤولي الأبناك الأجنبية لحث زبنائهم للإمتثال للقوانين المغربية: مراسلات هذه الأبناك للزبناء المقيمين بالمغرب كان لها وقع مهم على نتائج العملية؛

- تعبئة شاملة لفريق عمل داخل مكتب الصرف مع محاور أوحد؛

- إستجابة مباشرة لتساؤلات الأبناك و المصرحين؛

- خلق زاوية مخصصة للعملية على الموقع الالكتروني لمكتب الصرف مع عنوان إلكتروني مخصص و رقمين للهاتف الثابت و رقم هاتف محمول؛

- تواجد طوال سنة 2014 في جميع وسائل الاعلام: روبورطاجات تلفزية، برامج إيداعية و صحافة مكتوبة و إلكترونية ؛

مقارانات:

التجارب المماثلة التي قامت بها بعض الدول خصت بالأساس الجانب الضريبي و لم تصل للأهداف المسطرة لها.

-

تونس: (حالة مشابهة للمغرب عفو جبائي و صرف) طبقت تونس عملية عفو سنة 2007 مع تطبيق رسوم إبرائية محددة في 5% من قيمة الموجودات المصرح بها . بعد 12 شهرا لم تسجل هذه العملية سوى 80 تصريحا بما يناهز 12 مليون يورو.

-

بلجيكا: طبقت بلجيكا عملية عفو ضريبي هدفت إلى تشجيع توطين رؤوس الأموال المودعة بالخارج مقابل دعيرة إبرائية ما بين 6% و 9%. هده العملية التي دامت لفترة ما بين 2006 و 2009 لم تمكن سوى من توطين 8،581 مليون يورو و تسجيل 2571 تصريحا. المبالغ المحصلة من طرف الخزينة البلجيكية لم تتجاوز 145 مليون يورو.

-

إيطاليا: طبقت إيطاليا بنجاح عملية العفو الضريبي برسم إبرائي محدد في 5% و 7% من المبالغ المودعة بالخارج و المصرح بها لإدارة الضرائب الايطالية مع عدم إلزام المصرحين بتوطين المبالغ المصرح بها.

حصلت إيطاليا من خلال هذه العملية على 6،5 مليار يورو كرسوم ضريبية من أصل 5،104 مليار يورو مودعة بالخارج.

نجاح أو فشل عملية المساهمة الإبرائية كان رهينا بتوفر عدة عوامل خاصة المناخ العام للأعمال، مستوى الثقة في الاستقرار الاقتصادي و المالي للمغرب و مدى جاذبيته و كذلك طريقة قيادة العملية و سياسة القرب المعتمدة مع جميع الأطراف المعنية بما فيهم المصرحون المحتملون.